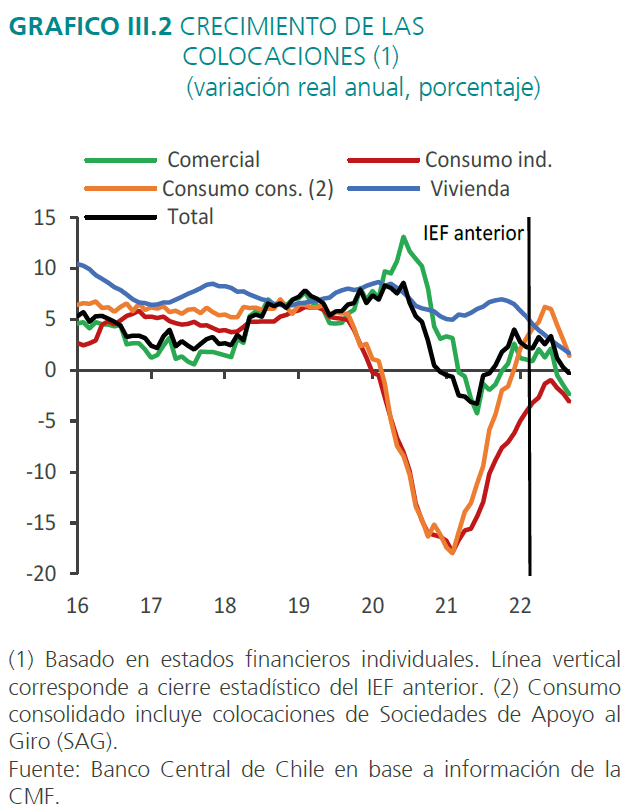

¿Cuál es el contexto actual de los créditos hipotecarios, en materia de cifras?

Según datos del Informe de Estabilidad Financiera del Banco Central, la cartera de créditos hipotecarios se ha deteriorado sostenidamente, mostrando un crecimiento anual que llega a mínimos históricos. Esto se debería al deterioro del mercado laboral, que afecta los ingresos y expectativas de los hogares, y los mayores niveles de inflación. Por otro lado, se registra una menor duración de los plazos de los créditos, lo que se asocia a un mayor riesgo percibido por los bancos.

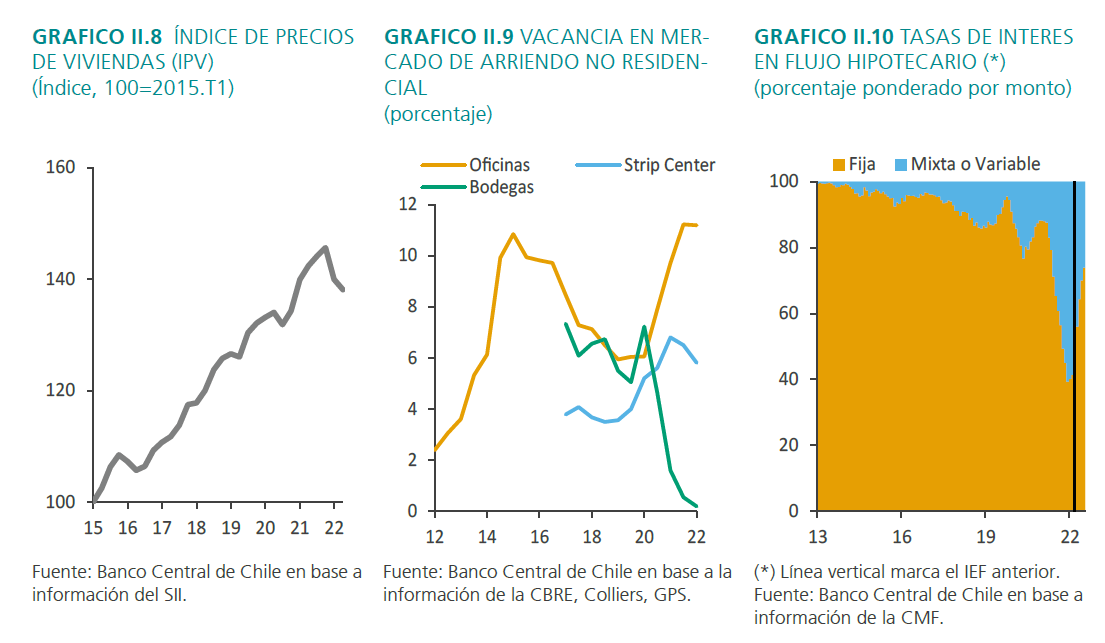

¿Cómo han fluctuado los precios de las viviendas en el último tiempo y qué factores han incidido?

Los precios de las viviendas han caído durante el último año (según el índice de precios de vivienda, IPV, del Banco Central, que mide precios reales, en UF), lo que se registra tanto en casas como en departamentos. La razón serían las condiciones de financiamiento restrictivas (altas tasas de interés y condiciones exigentes de los bancos, como un alto pie y plazo corto), y una baja demanda de los hogares (explicada por la incertidumbre económica y alto precio de la UF).

¿De qué manera ha influido la inflación y la situación económica en las variaciones de los precios?

La inflación afecta directamente los precios nominales, que están indexados a la inflación a través de la UF. Cuando sube la UF, los precios nominales aumentan, aun cuando los precios reales no hayan variado.

Por otro lado, tanto la inflación como la situación económica actual y las expectativas (actividad económica y menor dinamismo del mercado laboral) afectan indirectamente las tasas de interés y las condiciones de los créditos, que se hacen más restrictivas cuando aumenta la incertidumbre.

¿Cuáles son las implicancias del costo actual para optar a una vivienda propia?

Actualmente es más difícil para los hogares adquirir una vivienda propia, debido al alto costo de financiamiento, pero también al alza general del costo de la vida. Cuando aumenta el gasto el alimentos, transporte, educación, vivienda, etc., los hogares quedan con menos recursos para destinar a otro tipo de gastos, sobre todo a gastos importantes, como lo es adquisición de una propiedad.