Estrategias de Inversión: Dollar Cost Averaging vs. Lump-Sum – ¿Cuál es mejor?»

Contenidos

¿Qué es Dollar cost averaging?

Dollar cost averaging (DCA), que se puede traducir como «promedio de costo en dólares» o simplemente como “promediar”, es una estrategia de inversión que implica la compra regular de un monto fijo de un activo financiero, independientemente de su precio en ese momento.

La lógica detrás del dollar cost averaging es reducir el impacto de la volatilidad del mercado en las inversiones a lo largo del tiempo. En lugar de tratar de predecir los momentos óptimos para comprar activos, los inversores que utilizan esta estrategia invierten una cantidad fija de dinero a intervalos regulares, por ejemplo, una vez al mes o una vez a la semana. Esto implica que comprarán más acciones cuando los precios sean bajos y menos cuando los precios sean altos (así, el precio promedio de compra tiende a disminuir). En teoría, esta estrategia puede ayudar a suavizar los altibajos del mercado y reducir el riesgo de realizar grandes inversiones en momentos desfavorables.

¿Qué es lump-sum investing?

Lump-sum investing (LSI) se puede traducir como “inversión de pago único”, y se refiere a la estrategia de inversión en la que un inversor coloca una cantidad única y significativa de dinero en el mercado de valores o en otro tipo de activo financiero de una sola vez, en lugar de hacerlo en pequeñas cantidades a lo largo del tiempo. A diferencia del dollar cost averaging (DCA), donde las inversiones se realizan de manera regular y programada, el lump-sum investing (LSI) implica una inversión única y sustancial en un momento determinado.

La principal característica del LSI es que el inversor asume la exposición completa al mercado desde el principio. Esto significa que la rentabilidad de la inversión dependerá de la evolución del mercado a partir del momento en que se realiza la inversión inicial. Si el mercado sube, el inversor se beneficiará; si baja, enfrentará pérdidas.

Por ejemplo, si tengo $1000 dólares que deseo invertir en acciones, y hago LSI,estaría invirtiendo esos $1000 dólares de una sola vez, en una sola adquisición de acciones. En contraste, si hago DCA, es decir, si busco promediar, repartiría la compra de acciones en 5 compras de $200 dólares: una compra cada miércoles durante 5 semanas.

¿Si invierto una vez al mes, cada vez que recibo mi ingreso, estoy haciendo DCA?

La mayoría de los inversores retail (no profesionales), ahorra una parte de su ingreso mensual y luego la invierte, adquiriendo activos financiero, como acciones, depósitos o cuota de fondos mutuos.

¿Este tipo de inversionistas hace DCA? ¿Está promediando o hace LSI?

La respuesta es que no hace DCA, sino que hace LSI. Cada vez que ahorra una parte de su ingreso, el inversionista lo usa para adquirir activos financieros, todo de una sola vez. Para hacer DCA (promediar) esa persona debe hacer su inversión de a poco, repartiéndola durante un periodo. Por ejemplo, si gana $1.000 y ahorra $200, debería invertir $100 en una oportunidad y luego los restantes $100 en otra oportunidad, de esa forma “promedia” el precio de compra.

¿Qué estrategia de inversión es superior?

Si bien promediar (DCA) a primera vista parece una buena idea, en realidad no lo es. En promedio, los mercados financieros tienen retornos positivos, lo que implica que los precios de los activos tienden a subir más que a bajar. Por lo tanto, si repartimos una compra de activos en varias compras más pequeñas, por cada compra sucesiva estaremos pagando un precio superior, y, por lo tanto, el promedio de compra será mayor, no menor. Promediar sólo es una buena estrategia de inversión si esperamos que los precios de los activos disminuyan o que se mantengan relativamente estables, en un periodo de subidas y bajadas de precios. Pero, dado que predecir los movimientos del mercado es difícil, en promedio, será mejor hacer LSI, usar todos los recursos monetarios que se tengan disponibles para hacer la adquisición en un solo paso, de una sola vez.

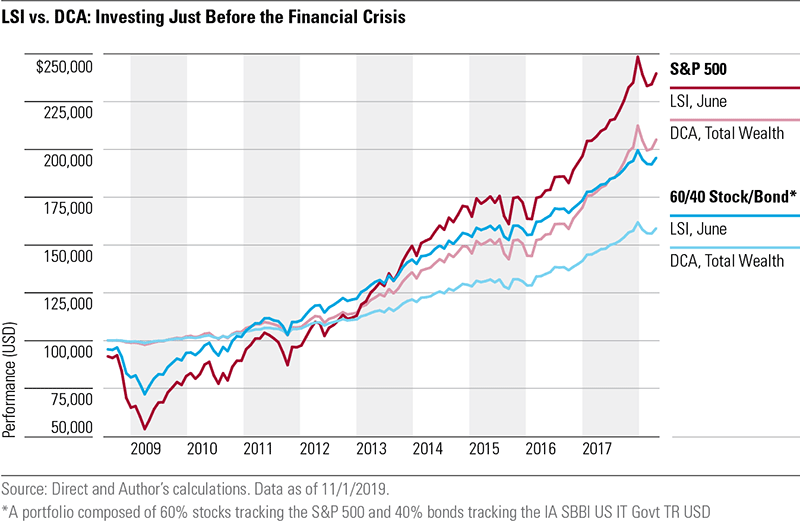

En su artículo ‘Dollar-Cost Averaging: Truth and Fiction‘, Maciej Kowara y Paul Kaplan de Morningstar abordan los mitos en torno a estas estrategias de inversión. Muestran que históricamente, promediar (DCA) ha generado rendimientos a largo plazo más bajos que hacer LSI. Además, muestran que los rendimientos de hacer DCA son más inciertos que los resultados de LSI, es decir, son más riesgosos. En palabras simples, hacer DCA es menos rentable y más riesgoso que hacer LSI.

Este artículo se describe en detalle en la siguiente web, mientras que, a continuación, se presenta un resumen:

https://www.morningstar.ca/ca/news/197440/dollar-cost-averaging-vs-lump-sum-investing.aspx

¿Por qué el retorno de promediar (DCA) es menor?

Cuando se espera que el rendimiento del mercado sea positivo, retrasar la entrada de partes de tus activos al mercado significa renunciar a las ganancias (en promedio) que se podrían haber obtenido con el dinero que estaba en espera. Kowara y Kaplan calcularon los resultados de hacer LSI (en el mercado accionario estadounidense) durante todos los periodos de dos, tres, cuatro, hasta 120 meses y los compararon con la riqueza final lograda al hacer DCA en segmentos mensuales durante esos periodos (distribuir las compras una vez al mes). Luego calcularon el porcentaje de casos en los que la DCA resultó en más riqueza que LSI para cada periodo. Los autores encontraron que, cuando se observa un periodo de 10 años, en nueve de cada 10 veces, un inversor que hizo DCA habría terminado con menos dinero que si simplemente hubiera colocado todo su dinero en los mercados al principio (LSI).

¿Por qué hacer DCA es más riesgoso que hacer LSI?

La pregunta sobre el riesgo es más difícil de responder porque requiere comparar el riesgo de una estrategia que está completamente invertida desde el principio, frente a una estrategia que acumula gradualmente su exposición al mercado. Intuitivamente, pareciera que poner toda una inversión en el mercado de una sola vez es más arriesgado que hacerlo gradualmente. Pero cuando se trata de la volatilidad de los resultados para los inversores, en realidad hacer LSI presenta un perfil de riesgo más bajo.

Para llegar a este resultado, Kowara y Kaplan utilizan la tasa interna de retorno, o TIR, de las carteras como cálculo para medir el rendimiento. La TIR considera tanto el momento como la magnitud de los flujos involucrados. Los autores usan la varianza de las TIR como la métrica para evaluar el riesgo de las estrategias DCA y LSI, encontrando que promediar (DCA) es más riesgoso que hacer LSI.

Conclusión

El problema fundamental con la DCA es que es una estrategia de market timing. Retener dinero e invertirlo más adelante sólo tiene sentido si los inversores creen que los precios de los activos que planean comprar caerán por un tiempo para luego subir eventualmente. Dado que es poco probable que muchos inversores estén haciendo tales predicciones, la mayoría de los inversores no deberían usar una estrategia de DCA.

Referencias adicionales:

Si aun no te convences, puedes leer las siguientes referencias:

Bierman, H., & Hass, J. E. (2004). Dollar-cost averaging. The Journal of Investing, 13(4), 21–24. https://doi.org/10.3905/joi.2004.450752

Constantinides, G. M. (1979). A note on the suboptimality of dollar-cost averaging as an investment policy. The Journal of Financial and Quantitative Analysis, 14(2), 443. https://doi.org/10.2307/2330513

Dichtl, H., & Drobetz, W. (2011). Dollar-cost averaging and prospect theory investors: An explanation for a popular investment strategy. Journal of Behavioral Finance, 12(1), 41–52. https://doi.org/10.1080/15427560.2011.555029

Felix, B. (2020). Dollar Cost Averaging vs. Lump Sum Investing. PWL Capital Inc. https://www.pwlcapital.com/wp-content/uploads/2020/07/Dollar-Cost-Averaging-vs-Lump-Sum-Investing.pdf

Felix, B. (2021). Buy the Dip. PWL Capital Inc. https://www.pwlcapital.com/wp-content/uploads/2021/04/PWL-Felix-Warwick-Buy-The-Dip_A.pdf

Knight, J. (1993). Nobody gains from dollar cost averaging analytical, numerical and empirical results. Financial Services Review, 2(1), 51–61. https://doi.org/10.1016/1057-0810(92)90015-5

Leggio, K. B., & Lien, D. (2003). An empirical examination of the effectiveness of dollar-cost averaging using downside risk performance measures. Journal of Economics and Finance, 27(2), 211–223. https://doi.org/10.1007/BF02827219

Milevsky, M. A., & Posner, S. E. (2003). A continuous-time reexamination of dollar-cost averaging. International Journal of Theoretical and Applied Finance, 06(02), 173–194. https://doi.org/10.1142/S0219024903001888

Panyagometh, K., & Zhu, K. X. (2016). Dollar-cost averaging, asset allocation, and lump sum investing. The Journal of Wealth Management, 18(4), 75–89. https://doi.org/10.3905/jwm.2016.18.4.075

Rozeff, M. S. (1994). Lump-sum investing versus dollar-averaging. The Journal of Portfolio Management, 20(2), 45–50. https://doi.org/10.3905/jpm.1994.409474

Statman, M. (1995). A behavioral framework for dollar-cost averaging. The Journal of Portfolio Management, 22(1), 70–78. https://doi.org/10.3905/jpm.1995.409537